Dai beni immobili agli yacht: cosa sappiamo dei beni di alto valore nell'Unione Europea?

Transparency International ha analizzato il livello di trasparenza sul mercato dei beni di alto valore in nove Paesi dell'Unione Europea.

#StepEU

Traduzione da From real estate to yachts: What do we know about assets across the EU?

Transparency Int'l

Nella cittadina francese di Sciez, vicino al maestoso Lago di Ginevra, si trova una villa esclusiva la cui proprietà è stata per qualche tempo nascosta dietro la Sigmateli Limited, una società registrata a Cipro. Le autorità moldave e francesi hanno collegato la proprietà a Vladimir Plahotniuc, magnate d'affari in esilio, ex parlamentare e un tempo leader del Partito Democratico moldavo. Si ritiene che sia uno dei principali beneficiari del famigerato “furto del secolo”, un'incredibile frode da un miliardo di dollari che ha prosciugato quasi un ottavo del prodotto interno lordo della Moldavia. Nonostante la Sigmateli Limited si sia dissociata da Plahotniuc, di recente la Corte suprema francese ha confermato una precedente sentenza di sequestro della proprietà.

Il più delle volte, tuttavia, le autorità si trovano in un vicolo cieco quando indagano su proprietà sospette.

I beni di alto valore come immobili, yacht e veicoli di lusso sono spesso preferiti da corrotti e criminali che cercano di godersi il bottino dei loro guadagni illeciti. Anche altri mezzi - tra cui fondi di investimento alternativi e conti di crypto-asset - possono essere utilizzati per riciclare e nascondere denaro sporco all'estero. La proprietà di questi beni è spesso difficile da accertare, soprattutto se oscurata da società e trust anonimi. Se detenuti all'estero attraverso società offshore, il rischio di una ricchezza nascosta aumenta, rendendo la corruzione e il riciclaggio di denaro (potenziali) ancora più difficili da scoprire.

Per affrontare questo problema, è fondamentale una maggiore trasparenza della titolarità effettiva dei beni. Ciò significa garantire l'accesso alle informazioni sui beni e sui loro titolari effettivi.

Per valutare lo stato attuale della trasparenza dei dati sulla proprietà nell'Unione Europea, Transparency International ha esaminato la disponibilità di informazioni su vari veicoli societari e classi di asset in nove Paesi nell'ambito del progetto Strengthened Enforcement Capacities of Public Authorities (STEP EU). Abbiamo analizzato gli obblighi di comunicazione per le classi di asset comunemente collegate a casi di corruzione e riciclaggio di denaro o che presentano un rischio particolare: conti bancari, beni immobili, veicoli a motore, imbarcazioni, aeromobili, conti di crypto-asset e organismi di investimento collettivo. Abbiamo anche esaminato i registri dei titolari effettivi per le persone giuridiche - come le società e le partnership - e gli istituti giuridici - come i trust - che sono comunemente utilizzati per detenere beni.

Abbiamo scoperto che, mentre le informazioni su alcuni beni come immobili e veicoli a motore sono registrate in modo generalizzato, altri, come i crypto-asset, sono trascurati. Inoltre, mentre la maggior parte dei Paesi ha compiuto progressi significativi nell'istituzione di registri centrali con informazioni sui titolari effettivi di società e trust, alcuni tipi di fondi d'investimento e di beni posseduti da società estere continuano a rimanere al riparo dai controlli.

Quali asset sono registrati in tutti i Paesi dell'Unione Europea? Leggi una panoramica dettagliata

Le nuove regole dell'UE mirano a colmare alcune lacune in

materia di trasparenza

Negli ultimi dieci anni, l'Unione Europea ha gradualmente rafforzato i requisiti di trasparenza sulla proprietà di società, trust e beni, anche attraverso l'adozione, lo scorso anno, di un ambizioso pacchetto legislativo antiriciclaggio.

La sesta direttiva antiriciclaggio (AMLD6) e il regolamento antiriciclaggio (AMLR), una volta recepiti nelle legislazioni nazionali degli Stati membri e adeguatamente attuati, aumenteranno la trasparenza in tutte le principali classi di asset. Ciò include nuove norme che ampliano gli obblighi di comunicazione della titolarità effettiva, creano nuovi obblighi di comunicazione per i conti di cripto-attività migliorano l'accesso delle autorità ai dati di alcune classi di asset, tra cui i veicoli a motore e le imbarcazioni.

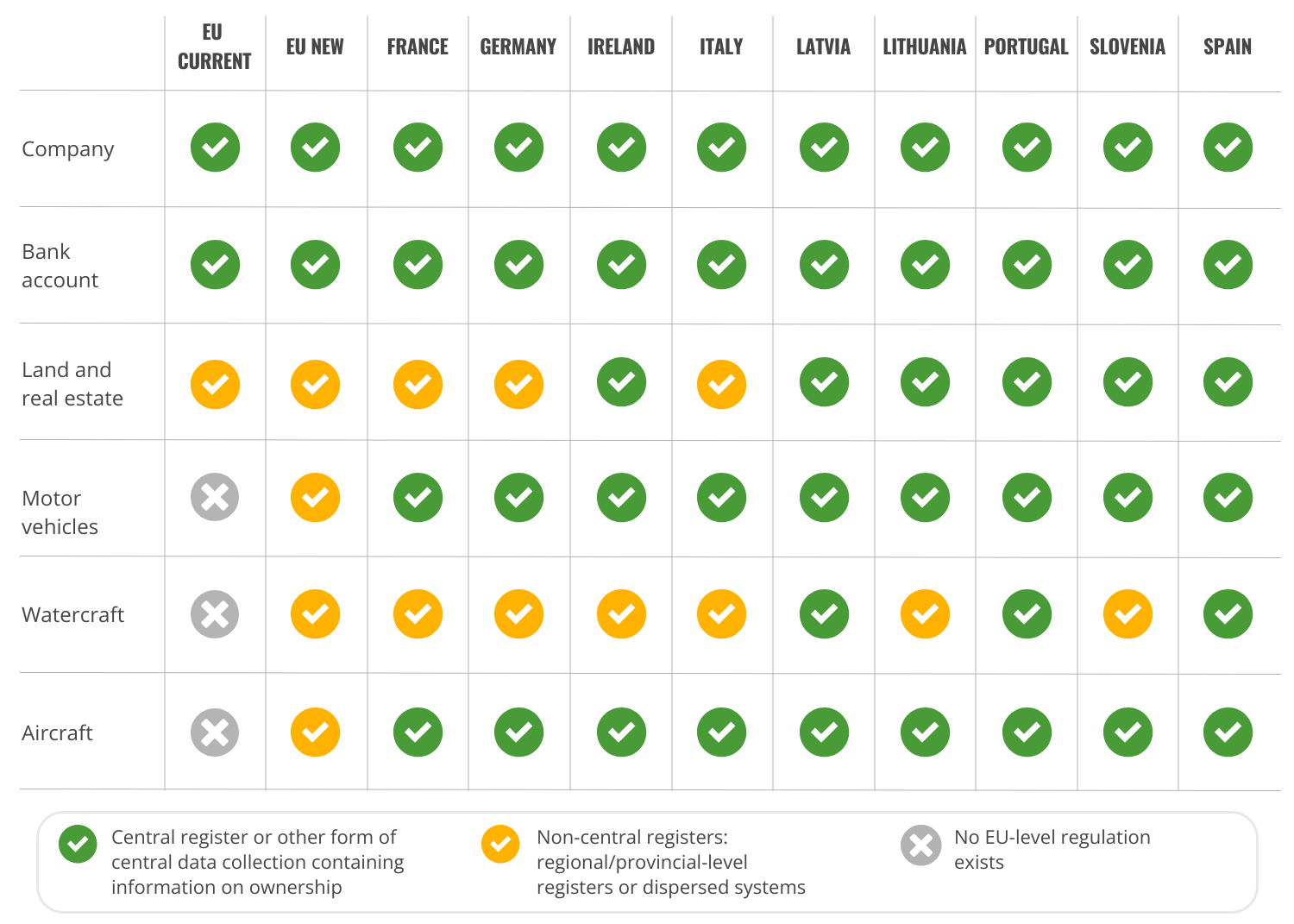

Panoramica dei registri dei beni

Affinché le autorità possano prevenire, individuare e indagare sui casi di acquisto di beni mediante del denaro sporco, devono innanzitutto essere a conoscenza di tali beni.

I nostri risultati rivelano che, mentre i Paesi hanno istituito e gestiscono registri per le principali categorie di beni, la maggior parte dei registri include dettagli di base sul proprietario e sul bene stesso, come un identificatore unico, il tipo di utilizzo (commerciale o privato) e le specifiche tecniche.

Tuttavia, permangono lacune significative per quanto riguarda i dati sulle transazioni. Mentre i prezzi degli immobili sono accessibili attraverso i documenti di supporto in tutti i Paesi, questo livello di trasparenza è generalmente assente per altri tipi di beni come i veicoli a motore, i natanti e gli aerei. Solo in pochi casi, come nel caso del registro automobilistico italiano, il prezzo della transazione è registrato - e in questo caso è addirittura strutturato come dato storico all'interno del registro stesso, non solo come documento di supporto scansionato.

- (a) l'inclusione diretta delle informazioni sulla titolarità effettiva nel registro dei beni

- (b) l'incrocio dei dati tra i registri dei beni e i registri della titolarità effettiva per le persone giuridiche e gli istituti giuridici.

Conti bancari e crypto-assets

Dall'adozione della quinta direttiva antiriciclaggio (AMLD5) nel 2018, gli Stati membri dell'Unione Europea hanno fatto passi avanti nella creazione di sistemi centralizzati e automatizzati - come registri centrali e meccanismi di recupero elettronico dei dati - per identificare direttamente i titolari effettivi dei conti dei clienti. Inizialmente, ciò si applicava solo ai conti bancari e di pagamento, nonché alle cassette di sicurezza. Tuttavia, con la direttiva AMLD6, l'ambito di applicazione si è notevolmente ampliato per includere nuovi tipi di conti, come i codici IBAN virtuali collegati a conti bancari o di pagamento, i conti titoli e i conti di cripto-attività.

Mentre tutti i Paesi valutati soddisfano attualmente i requisiti previsti dalla AMLD5, la situazione è più variegata per quanto riguarda i nuovi obblighi di comunicazione previsti dalla AMLD6. Alcuni sono all'avanguardia: la maggior parte dei Paesi richiede già la comunicazione dei dati sui conti titoli, compresi i dettagli del titolare del conto e del titolare effettivo. Altri, come l'Irlanda e la Slovenia, devono ancora prendere provvedimenti durante il periodo di recepimento della direttiva AMLD6 per garantire la piena conformità alle nuove norme.

Analogamente, Francia, Germania e Lituania hanno già implementato l'obbligo di comunicare i codici IBAN virtuali collegati ai conti bancari e di pagamento. Irlanda, Italia, Lettonia, Portogallo, Slovenia e Spagna devono ancora adattare le norme e le procedure nazionali. In Francia, questo requisito si applica attualmente solo agli IBAN virtuali collegati a conti francesi.

Per quanto riguarda le attività in criptovaluta, tutti i Paesi valutati, tranne l'Italia, dovranno aggiornare la loro legislazione per imporre la segnalazione dei conti di cripto-attività, compresi quelli detenuti dai prestatori di servizi di cripto-attività, che sono classificati come istituti finanziari e di credito secondo le norme dell'UE. In Italia, gli istituti finanziari e creditizi sono già tenuti a comunicare le informazioni sui conti di cripto-attività all'anagrafe dei conti bancari [l’Archivio dei rapporti finanziari]. A partire dal dicembre 2024, anche i prestatori di servizi di cripto-attività sono stati legalmente riconosciuti come intermediari finanziari in Italia. Tuttavia, l'attuazione pratica di questo requisito è ancora in discussione.

Proprietà immobiliari

Tutti i Paesi che abbiamo valutato dispongono di registri immobiliari. La AMLD6 introduce un nuovo obbligo per gli Stati membri di creare un unico punto di accesso per le informazioni sulla proprietà dei beni immobili entro il 2028. I Paesi che non hanno un sistema centralizzato dovranno crearne uno. Tra quelli valutati, Irlanda, Lettonia, Lituania, Slovenia, Spagna e Portogallo hanno registri immobiliari centralizzati, che forniscono punti di accesso unici e semplificati per i dati sulla proprietà immobiliare.

La Germania, invece, conserva i registri di proprietà a livello regionale o comunale e attualmente non dispone di un punto di accesso centralizzato. L'Italia ha un sistema solo parzialmente centralizzato, poiché le province autonome gestiscono i registri immobiliari separatamente.

La Francia si distingue come esempio di buona pratica: pubblica una serie di dati aperti sui beni immobili di proprietà delle persone giuridiche, offrendo uno strumento prezioso per le autorità di controllo, gli investigatori e la società civile. Questo livello di trasparenza consente un facile incrocio dei dati e aiuta a tracciare le catene di proprietà, evidenziando le lacune nell'identificazione del titolare effettivo di un bene.

Autoveicoli, imbarcazioni e aeromobili

Tutti i nove Paesi valutati dispongono di registri centrali per gli autoveicoli e gli aeromobili, ma i registri delle imbarcazioni rimangono frammentati in molti casi. Solo la Lettonia, il Portogallo e la Spagna hanno registri completamente centralizzati per tutti i tipi di imbarcazioni.

Germania e Irlanda si affidano ancora a sistemi a livello locale. Nel caso della Germania, le imbarcazioni sono ulteriormente suddivise tra imbarcazioni marittime e fluviali (operanti nelle acque interne), anche se è in corso un consolidamento man mano che un maggior numero di regioni migra verso l'hub portuale di Amburgo. La Slovenia gestisce un registro centrale per le imbarcazioni marittime, ma mantiene un registro locale per le imbarcazioni fluviali. Anche la Lituania ha registri separati per le navi e le imbarcazioni fluviali ma entrambi sono gestiti a livello nazionale.

Il sistema italiano è segmentato per tipo di imbarcazione, con distinzioni basate sulla lunghezza e sull'uso, e su quello commerciale o ricreativo. In Francia, le imbarcazioni sono classificate separatamente in categorie marittime e fluviali, con il registro marittimo ulteriormente suddiviso in imbarcazioni commerciali e da diporto.

Organismi di investimento collettivi (Collective investment undertakings)

In tutte le giurisdizioni valutate, gli organismi di investimento collettivo - veicoli che raccolgono capitali da più investitori - sono tenuti a segnalare i loro titolari effettivi ai registri nazionali quando sono strutturati come persone giuridiche o istituti giuridici. Tuttavia, le norme nei Paesi dell'UE rimangono incoerenti, offrendo ampie opportunità a chi cerca di nascondersi dietro strutture finanziarie complesse. I quadri nazionali differiscono non solo nella struttura, ma anche nell'efficacia con cui impediscono l'anonimato.

In Irlanda, nonostante l'esistenza di un registro dei titolari effettivi dedicato ad alcuni strumenti di investimento, persiste una grave lacuna. A differenza delle investment limited partnerships, le limited partnerships ordinarie - ampiamente utilizzate dai fondi di investimento alternativi come il private equity - attualmente non rientrano nell'ambito di applicazione dell’obbligo della comunicazione della titolarità effettiva. Le attuali proposte di aggiornamento delle normative irlandesi sulle limited partnerships introdurrebbero solo miglioramenti minimi, richiedendo la registrazione in un nuovo registro dei titolari effettivi dei soli partner societari al di fuori dello Spazio economico europeo.

La Spagna, invece, ha introdotto requisiti più stringenti. Dal 2002, i fondi d'investimento regolamentati ai sensi della EU's UCITS Directive - Undertakings for Collective Investment in Transferable Securities - e alcune categorie di fondi d'investimento alternativi, come gli hedge fund e i fondi d'investimento immobiliare, devono comunicare trimestralmente all'autorità di regolamentazione dei valori mobiliari del Paese le informazioni sugli azionisti significativi (quelli che detengono più del 20%), oltre a rivelare tutti gli azionisti indiretti conosciuti. Tuttavia, due importanti categorie di fondi di investimento alternativi - le entità di venture capital e gli organismi di investimento collettivo di tipo chiuso - rimangono escluse.

Un miglioramento fondamentale previsto dal nuovo regolamento UE è che tutti gli organismi di investimento collettivo saranno tenuti a comunicare i loro titolari effettivi ai registri centrali. Tuttavia, nonostante questi progressi all'orizzonte, potrebbero rimanere delle scappatoie. A causa della struttura stratificata di questi fondi, alcuni titolari effettivi possono ancora sfuggire all'identificazione. Uno studio del 2021 condotto da Transparency International e dall'Anti-Corruption Data Collective ha rilevato che in Lussemburgo l'80% dei fondi d'investimento non ha segnalato alcun titolare effettivo e, quando lo ha fatto, in genere ha indicato il gestore del fondo, lasciando nascosti gli investitori finali.

Lo stato attuale dei registri dei titolari effettivi

Un quadro solido ed efficace deve anche consentire alle autorità e ad altri organi di vigilanza di identificare i reali proprietari delle persone giuridiche e istituti giuridici, poiché spesso nascondono la proprietà di beni come conti bancari o immobili. Sebbene la maggior parte degli Stati membri abbia istituito e mantenuto registri centrali dei titolari effettivi per le persone giuridiche e istituti giuridici come richiesto dalle direttive UE dal 2015, esistono differenze nella loro configurazione e facilità di accesso.

La Lettonia si distingue come esempio di buone pratiche, in quanto incorpora le informazioni sulla titolarità effettiva delle persone giuridiche e istituti giuridici nel suo registro delle imprese, che include i dettagli sui membri del consiglio di amministrazione delle società, gli statuti e i conti annuali. È fondamentale che questo registro fornisca informazioni dettagliate sulle società, mostrando l'intera catena di proprietà insieme a identificatori chiave come la data di nascita e i numeri di passaporto o di carta d'identità, consentendo un'identificazione chiara e inequivocabile dei titolari effettivi.

Il registro italiano dei titolari effettivi, invece, rimane sospeso e non operativo a causa di un ricorso giudiziario in corso dal dicembre 2023. Nell'ottobre 2024, il Consiglio di Stato - il più alto tribunale amministrativo italiano - ha deferito il caso alla Corte di giustizia dell'UE (CGUE). La controversia riguarda la definizione di “interesse legittimo”, la nozione degli “istituti giuridici” e l'allineamento delle norme nazionali con il diritto dell'UE. Fino alla decisione della CGUE, l'intero registro rimarrà sospeso.

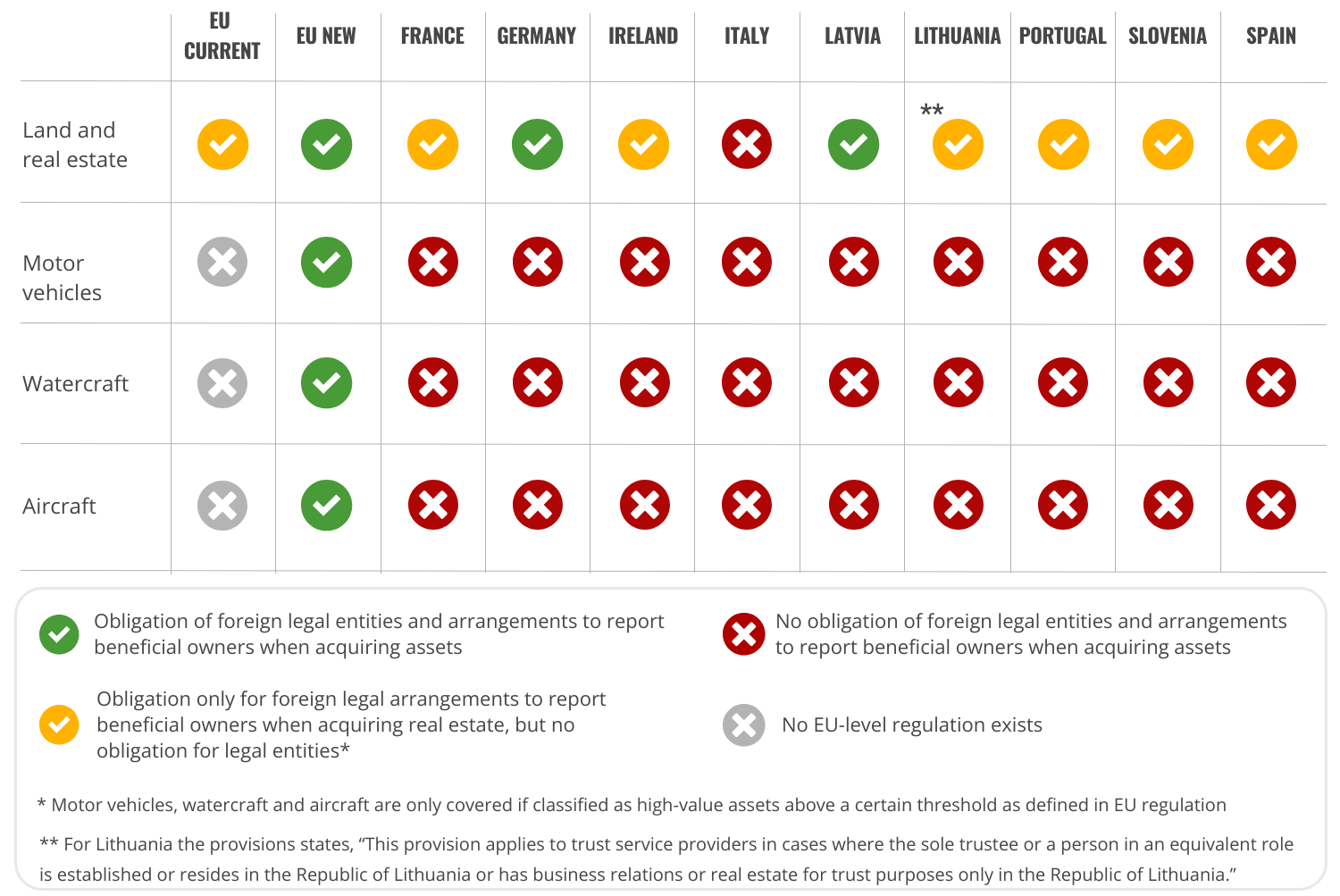

Obblighi di comunicazione per società e trust stranieri

Finora, l'uso di società straniere per l'acquisto di beni nell'UE creava una sorta di scatola nera. Il nostro studio 2023, condotto in collaborazione con Transparency International France e l'Anti-Corruption Data Collective, ha rivelato una diffusa proprietà anonima di beni immobili in Francia attraverso filiali di società straniere, con solo una piccola frazione di proprietà riconducibili a una persona reale. Lo studio ha inoltre rilevato che il 71% degli immobili di proprietà delle aziende in Francia è detenuto in forma anonima. La percentuale di immobili posseduti da società straniere potrebbe essere ancora più alta per nascondere la titolarità dei beni.

Per ovviare a questo problema, la nuova legislazione antiriciclaggio dell'UE prevede che le persone giuridiche straniere e istituti giuridici stranieri registrati o amministrati al di fuori dell'UE - e che hanno acquistato beni immobili nei Paesi dell'UE a partire dal 2014 - debbano comunicare le informazioni sulla titolarità effettiva al registro centrale dei titolari effettivi. La Germania e la Lettonia lo richiedono già, mentre gli altri Stati membri dovranno implementare queste misure entro luglio 2027.

Ancora più trascurati sono i beni mobili come auto di lusso, yacht e jet privati. Come per i beni immobili, la nuova legislazione antiriciclaggio dell'UE introduce obblighi di comunicazione volti a risolvere i casi in cui i beni di alto valore nell'UE sono posseduti attraverso persone giuridiche straniere e istituti giuridici stranieri. Ciò vale per i veicoli a motore non commerciali di valore pari o superiore a 250.000 euro, nonché per le imbarcazioni e gli aerei non commerciali di valore pari o superiore a 7,5 milioni di euro. Nessuno dei nove Stati membri che abbiamo valutato ha attualmente in vigore tali misure e tutti devono agire per attuare queste disposizioni entro luglio 2027.

Le lacune limitano la capacità delle autorità di tracciare la titolarità dei beni

Sebbene molti Stati membri dell'UE abbiano compiuto notevoli progressi in materia di digitalizzazione - alcuni hanno addirittura superato i requisiti della AMLD6 - archiviando le informazioni nei registri dei beni in formato machine-readable - permangono lacune critiche.

In Irlanda, ad esempio, i registri delle imbarcazioni sono ancora cartacei. Lo stesso vale per alcuni registri locali delle imbarcazioni in Germania, sebbene si stiano apportando graduali miglioramenti con la digitalizzazione di un maggior numero di registri e la loro centralizzazione nell'hub portuale di Amburgo. Anche i registri degli aeromobili, sia in Germania che in Portogallo, non sono ancora digitali.

Tuttavia, la digitalizzazione da sola non basta. Il collegamento efficace dei dati dipende dall'uso di identificatori univoci, come i codici fiscali o i passaporti, che distinguono chiaramente gli individui o le entità. Senza di essi, è difficile determinare chi sia il vero proprietario di un bene.

L'Italia, la Lettonia, la Lituania, il Portogallo, la Slovenia e la Spagna richiedono identificatori univoci per le persone fisiche e giuridiche in tutti i registri pertinenti. All'estremo opposto, la Germania non dispone di un sistema di identificazione completo. Mentre le persone giuridiche ricevono un ID univoco all'interno del registro delle imprese, non viene utilizzato un identificatore standard in tutti i registri né per le persone fisiche né per le persone giuridiche, limitando la possibilità di confrontare i dati. Anche la Francia non registra sistematicamente identificatori unici per le persone fisiche nei suoi registri. Questo approccio frammentario complica gli sforzi per rintracciare la titolarità a livello transfrontaliero.

La Spagna si distingue come modello di buone pratiche, richiedendo l'uso di identificativi unici europei nei registri dei titolari effettivi, delle imprese e dei beni immobili, contribuendo ad allineare maggiormente i sistemi nazionali ai quadri normativi dell'UE.

Verso una maggiore trasparenza della titolarità effettiva

Per prevenire, individuare e indagare sui potenziali flussi di denaro corrotto nelle loro economie, le autorità devono innanzitutto avere accesso alle informazioni sulla proprietà dei beni. Richiedere la registrazione dei beni è il primo passo fondamentale. Poi, devono garantire un ecosistema di dati adeguato che consenta di tracciare la proprietà dei beni sospetti. Infine, è fondamentale che le autorità possano accedere facilmente a questi dati e utilizzarli per le loro indagini - un'area chiave che valuteremo nei prossimi mesi.

La nostra analisi delle informazioni disponibili sugli asset per il campione di nove Paesi dell'UE mostra una solida base per una maggiore trasparenza della titolarità effettiva ma permangono lacune significative. In otto dei nove Paesi, le autorità pubbliche non tengono alcun registro o documentazione sui titolari di conti in cripto-attività. In sette dei nove Paesi, le persone giuridiche straniere non sono tenute a dichiarare i loro titolari effettivi quando acquistano beni immobili, e nessuno dei Paesi impone questo obbligo per altri beni di valore elevato.

Inoltre, nessuno dei Paesi valutati impone la comunicazione completa di tutti gli investitori finali negli organismi di investimento collettivo, mentre gli attuali obblighi di comunicazione della titolarità effettiva consentono ancora un notevole margine di elusione.

La nuova AMLD6 e il Regolamento antiriciclaggio contengono importanti progressi per una maggiore trasparenza della proprietà dei beni. È fondamentale che gli Stati membri recepiscano e attuino queste norme in modo tempestivo ed efficace. I governi dovrebbero considerare l'adozione tempestiva di queste misure per colmare le lacune critiche, in particolare quelle che consentono la proprietà anonima di beni immobili e di altri beni attraverso società e trust stranieri, una vulnerabilità chiave che richiede particolare attenzione da parte dei responsabili politici.

I rischi specifici di ciascun Paese richiedono di andare oltre gli standard minimi stabiliti dalle norme UE. I Paesi con importanti settori di cripto-attività, ad esempio, dovrebbero rafforzare gli obblighi di divulgazione per i beni digitali, mentre quelli con grandi industrie di fondi di investimento devono urgentemente migliorare la trasparenza sulla titolarità effettiva per gli investitori finali. Affrontare queste lacune è essenziale per interrompere i percorsi utilizzati per nascondere la ricchezza illecita.

Potrebbe interessarti anche

-

![]()

Verso la nuova Direttiva europea anticorruzione

Eventi -

![]()

Il futuro della lotta alla corruzione nell'UE

Blog -

![]()

La Direttiva anticorruzione per la trasparenza e l'integrità in Europa

News -

![]()

Trasparenza e integrità in Europa

Blog -

![]()

Un impegno anticorruzione per le Elezioni europee 2024

News -

![]()

Un impegno anticorruzione per le Elezioni europee 2024

Blog